相続した空き家を売却する際、最大3,000万円の譲渡所得控除(空き家特例)を受けられる制度をご存知でしょうか?

この制度を利用すると、売却時の税負担を大幅に軽減できるメリットがあるため、相続人にとって空き家の処分がしやすくなります。

特例の適用には一定の手続きと要件がありますが、上手に活用すれば相続した空き家の円滑な資産承継と有効活用につながるでしょう。

この記事の目次

空き家の譲渡所得の3,000万円特別控除とは

空き家の譲渡所得の3,000万円特別控除とは、相続によって取得した空き家を譲渡(売却)した際に、その譲渡所得から最大3,000万円を控除できる制度です。

この制度は、平成28年度税制改正により創設され、令和9年12月31日までの譲渡に適用されます。

空き家の譲渡所得の3,000万円特別控除の目的

この特例の目的は、相続した空き家を有効活用し、空き家問題の解消を促進することにあります。

国土交通省の調査によると、周辺の生活環境に悪影響を及ぼす空き家の約75%が旧耐震基準(昭和56年5月31日以前)で建築されており、そのうち約60%が耐震性のない建築物であると推計されています。この特例を適用することで、相続人が空き家を売却しやすくなり、空き家の減少や建物の耐震化が期待できます。

特別控除の適用要件

空き家の譲渡所得の3,000万円特別控除を適用するためには、いくつかの要件を満たす必要があります。

まず、譲渡する空き家は、被相続人の居住用家屋でなければなりません。被相続人が相続開始直前まで一人で居住していた家屋が対象となり、別荘や賃貸用物件は適用外です。また、昭和56年5月31日以前に建築された家屋であることが求められます。マンションなどの区分所有建築物は対象外となっています。

次に、相続開始から譲渡までの間、その家屋が空き家であり続けたことが条件です。相続後に一時的に貸し出したり、自分が住んだりした場合は特例の適用を受けられません。

さらに、譲渡時点で家屋が現行の耐震基準を満たしているか、もしくは更地にして譲渡する必要があります。耐震基準を満たしていない場合は、譲渡前に解体し更地にするか、耐震改修工事を行う必要があります。

これらの適用要件を満たせば、被相続人が所有していた家屋とその敷地を、相続によって取得した個人が譲渡した場合に、3,000万円の特別控除を受けることができます。ただし、譲渡対価の合計額が1億円を超える場合は、特例の適用はありません。

適用要件を確認し、特例を受けるための準備を進めることが重要です。

空き家売却時の税負担を抑える!特別控除のメリット

特別控除を利用するメリットは、譲渡所得に対する税負担を大幅に軽減できることです。

例えば、相続した空き家を3,000万円で売却した場合、特別控除を適用しなければ、譲渡所得に対して最大約900万円の税金(所得税と住民税の合計)がかかります。

しかし、特別控除を適用すれば、譲渡所得が3,000万円以下であれば税負担はゼロになります。このように、特別控除を適用することで、相続人の経済的負担を大きく軽減することができるのです。

特別控除を受けるための手続き

特別控除を受けるためには、一定の手続きが必要です。

まず、特例の適用を受けるために必要な書類を準備します。被相続人が譲渡対象の家屋に住んでいたことを示す書類(住民票の除票や戸籍の附票など)、建物の建築時期を確認できる書類(建物登記事項証明書や固定資産税の課税証明書など)、相続開始から譲渡までの間、家屋が空き家であったことを証明する書類(電気・ガス・水道の閉栓証明書や、家屋の現状を撮影した写真など)を用意します。

次に、譲渡対象の家屋が所在する市区町村に対して、「被相続人居住用家屋等確認書」の交付申請を行います。この確認書は、特例の適用要件を満たしていることを市区町村が確認するためのものです。申請時に、上記の必要書類を添付します。

確認書の交付を受けたら、譲渡があった年の翌年の確定申告で特例の適用を受けます。確定申告書に、被相続人居住用家屋等確認書を添付し、特例の適用を受ける旨を記載します。

特例の適用を受ける際は、期限内に確実に手続きを行うことが重要です。譲渡後の確定申告で適用を受けられなかった場合、特例のメリットを享受できません。また、譲渡対価の計算や必要書類の準備など、手続きに不明な点があれば、税理士等の専門家に相談することをおすすめします。

特別控除の注意点

空き家の譲渡所得の3,000万円特別控除を適用する際には、いくつかの注意点があります。

適用期間と譲渡期限

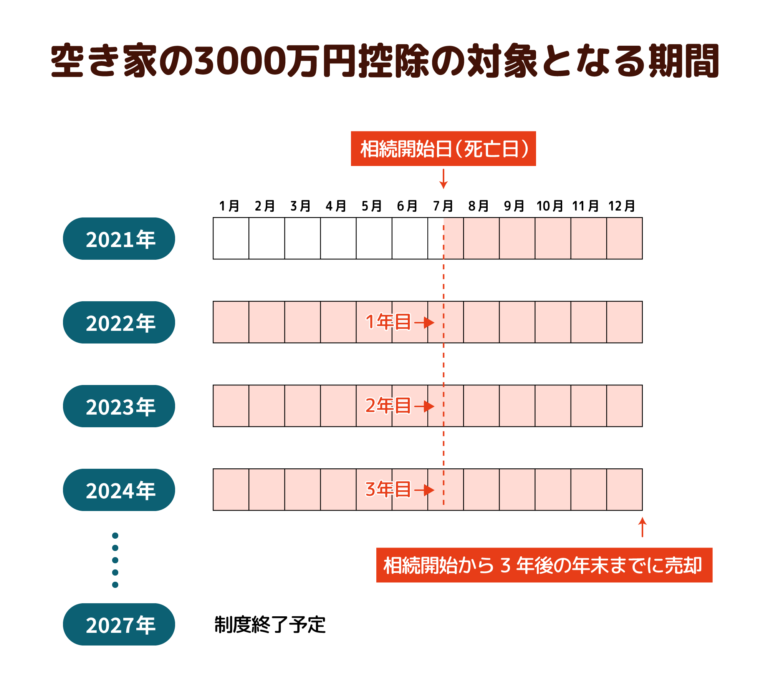

空き家の3,000万円特別控除は、平成28年4月1日から令和9年12月31日までの譲渡を対象としています。特例の適用を受けるためには、相続開始日から3年以内に譲渡する必要があります。

相続開始日から3年を経過する日の属する年の12月31日が譲渡の期限となります。期限を過ぎてしまうと、特例の適用を受けられなくなるため、注意が必要です。

譲渡対価の上限

特例の適用を受けるためには、譲渡対価の合計額が1億円以下である必要があります。この判定は、被相続人居住用家屋とその敷地の譲渡対価の合計額で行います。

共同相続人が時期を違えて譲渡した場合、譲渡対価の合計額は、相続開始から最初の譲渡があった日から3年を経過する日までの譲渡対価の合計額で判定します。例えば、相続開始から2年後に共同相続人の一人が家屋を5,000万円で譲渡し、その1年後にもう一人の共同相続人が敷地を6,000万円で譲渡した場合、合計額は1億1,000万円となるため、特例の適用を受けられません。

共有名義の空き家を譲渡する場合

共同相続人が被相続人居住用家屋とその敷地を共有している場合、各相続人ごとに特別控除が適用されます。つまり、相続人の数に応じて、最大3,000万円に相続持分割合を乗じた金額が控除額となります。

例えば、3人の相続人が均等に空き家を共有しており、その空き家を9,000万円で譲渡した場合、各相続人の控除額は1,000万円(3,000万円×1/3)となります。この場合、譲渡所得から3,000万円が控除され、残りの6,000万円に対して税金が課されることになります。

他の特例との関係

空き家の譲渡所得の3,000万円特別控除と併用可能な特例があります。

小規模宅地等の特例は、被相続人の居住用宅地等を相続した場合に、一定の要件を満たせば、相続税の課税対象となる宅地等の価額を最大80%減額できる制度です。

この特例と空き家の3,000万円特別控除は、同時に適用することができます。ただし、小規模宅地等の特例の適用を受けるためには、相続税申告期限までその宅地等を所有している必要があるため、相続開始後すぐに譲渡すると小規模宅地等の特例が適用できなくなる点に注意が必要です。

また、居住用財産を売却した際の3,000万円特別控除との併用も可能です。ただし、同一年中に両方の特例を適用する場合、合計の控除額が3,000万円を超えることはできません。

一方、相続税の取得費加算の特例とは選択適用となります。取得費加算の特例は、相続した家屋や土地を相続税の申告期限から3年10ヶ月以内に譲渡した場合に、譲渡所得から相続税額の一部を控除できる制度です。空き家の3,000万円特別控除と比べて、どちらが有利かを検討し、適用する特例を選択する必要があります。

特別控除の適用対象の拡大

空き家に係る譲渡所得の3,000万円特別控除の適用対象は、制度創設以降、段階的に拡大されてきました。

平成31年4月1日以降の譲渡からは、被相続人が老人ホーム等に入所していた場合も、一定の要件を満たせば特例の適用を受けられるようになりました。これにより、被相続人が要介護状態で自宅を離れていたケースでも、特例の適用が可能となりました。

さらに、令和6年1月1日以降の譲渡からは、譲渡後に買主が耐震改修等を行った場合も、特例の適用対象となります。これまでは、譲渡時点で家屋が耐震基準を満たしているか、更地にする必要がありましたが、この改正により、買主が譲渡後に耐震改修等を行えば、譲渡者は特例の適用を受けられるようになります。

老人ホーム入所者への適用要件

被相続人が老人ホーム等に入所していた場合に特例の適用を受けるためには、次の要件を満たす必要があります。

- 被相続人が老人ホーム等に入所した時点で要介護認定等を受けており、相続開始直前まで入所していたこと

- 被相続人が入所した時から相続開始直前まで、その家屋が被相続人の一時帰宅時の住まいとして使用されるなど、一定の使用がなされていたこと

適用対象となる老人ホーム等には、介護保険法に規定するグループホーム、特別養護老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅などが含まれます。

特例の適用対象が拡大されたことで、より多くのケースで特例を活用できるようになりました。被相続人の生前の状況を確認し、適用要件を満たすか検討することが重要です。

空き家を売却する際は、その前に家財整理もご検討下さい。家財整理のことなら、解決・空家サポートにお任せください!

まとめ

空き家の譲渡所得の3,000万円特別控除は、相続した空き家の有効活用を促進し、空き家問題の解消を目的とした制度です。この特例を適用することで、相続人は譲渡所得に対する税負担を大幅に軽減することができます。

特例の適用を受けるためには、被相続人の居住用家屋であることなど、一定の要件を満たす必要がありますが、この特例を有効に活用することで、相続した空き家の処分に伴う税負担を軽減し、円滑な資産の承継や有効活用につなげることができるでしょう。

空き家問題の解消と、相続人の経済的負担の軽減を両立させるこの制度を、積極的に活用していくことが期待されます。

![お気軽にお問い合わせください!0120-221-161(042-439-6797)[受付] 9:00 ~ 18:00(水・日・祝を除く)](https://kaiketu-akiya.com/wp-content/uploads/2023/08/cta_phonenumber.svg)