「相続したはいいものの、使い道のない土地」に困っていませんか?相続土地国庫帰属制度がその悩みを解決するかもしれません。

このコラムでは、相続した不要な土地をどう扱えば良いのか、具体的な法的手段として国庫帰属法について解説します。

土地を国庫に帰属させることで、維持管理の負担から解放される事ができるかもしれません。

■読みたい場所にジャンプできます

相続した不要な土地を国庫に帰属させることのできる制度

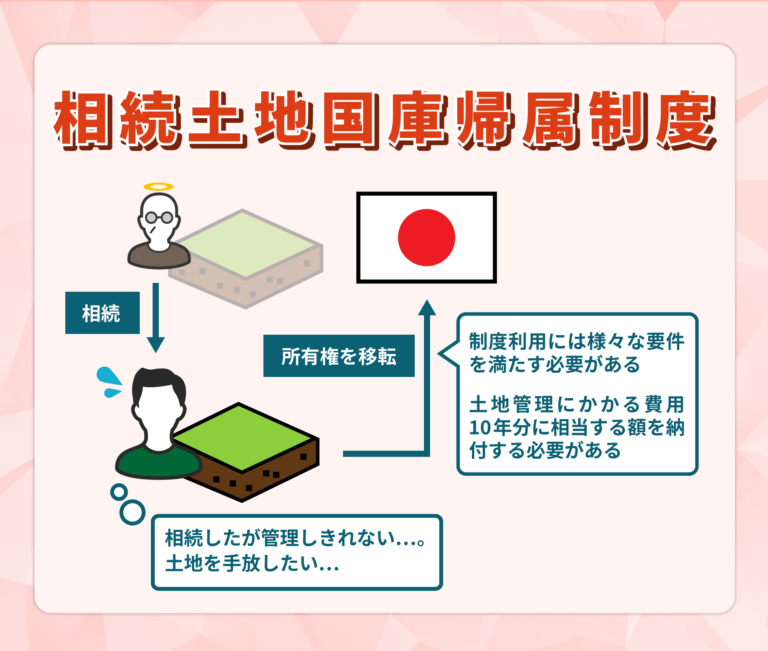

相続土地国庫帰属制度とは、相続や遺贈によって土地を取得した場合で、その土地が不要ならば、土地の所有権を国に移すことができる制度です。

簡単に言ってしまえば、手間やコストばかりかかる使い道のない不要な土地を、国に譲ることで、手放すことができるようになる制度です。

相続土地国庫帰属法が制定された背景

相続土地国庫帰属法が制定された背景には、土地利用に関するニーズの変化が大きく影響しています。特に過疎地域や農地、森林などで、土地を手放したいと考える人々が増加しています。

これらの地域では、相続によって得た土地の管理が適切に行われず、結果として荒廃したり、危険な状態に陥るケースが少なくありません。このような状況を改善するため、相続土地国庫帰属法では、国がそのような相続土地を所有し、管理するための具体的な手続きが定められました。

所有者が不明となる土地は、様々な社会的、経済的問題を引き起こす可能性がありますが、この制度により、所有者が不明となる土地の発生を予防することができると考えられています。

相続土地国庫帰属制度に関する様々な要件

相続土地国庫帰属制度の利用を申請するには、まず、その土地を相続や遺贈により取得した土地であることが必要です。売買や贈与などにより取得した土地は対象外となります。

また、相続人が複数人いるのであれば、その全員で共同して行う必要があります。

土地の状態ついても以下のような要件が定められており、この要件に該当した場合は、相続土地国庫帰属制度を利用することはできません。

- 建物が立っている土地

- 担保権(抵当権、など)や用益権などの権利が設定されている土地

- 通路など、他人に使用される予定のある土地

- 汚染されている土地

- 境界が明らかではない土地など所有権の範囲や帰属について争いのある土地

その他、以下の要件に該当する場合は、申請自体は可能ですが、原則承認されません(申請しても無駄ということになります)。

- 崖(勾配が30度以上であり、かつ、その高さが5メートル以上)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

- 土地の通常の管理又は処分を阻害する工作物、車両、樹木などの有体物が地上に存する土地

- 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

- 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの(隣接所有者等によって通行が現に妨害されている土地など)

- その他、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

詳細は法務局のWEBサイト「相続土地国庫帰属制度において引き取ることができない土地の要件」をご参照ください。

相続土地国庫帰属制度のメリット・デメリット

相続土地国庫帰属制度は相続したものの不要な土地の所有権を国に移転することができるので、不要な相続土地でお困りの方にとっては大変メリットのある制度です。しかし、当然メリットだけではなくデメリットも存在しますので、併せてご紹介します。

相続土地国庫帰属制度を利用するメリット

相続土地国庫帰属制度の一番のメリットは不要な相続土地を手放すことができる点です。

現在の日本の法律では、土地の所有権を放棄することは認められていないため、売却(または譲渡)する相手を見つけなければ、所有権を手放すことはできません。しかし、この制度を利用することで、自分にとって利用価値のない土地や維持費だけかかる土地、売ろうとしてもいつまでたっても売れない土地を合法的に手放すことができます。

通常の土地だけではなく、手放すのが難しい山林や農地に関しても、この制度の対象なので、要件を満たすことができれば、制度を利用して手放すことが可能です。

相続土地国庫帰属制度を利用するデメリット

相続土地国庫帰属制度にはデメリットもあります。

まず、この制度の利用するには、審査を受けるための審査手数料を支払う必要があります。審査の結果、制度が利用できなくても、当然ですが審査料は返ってきません。

また、審査を通過したとしても、10年分の管理費用に相当する負担金を支払う必要があります。

デメリットは費用面だけではありません。申請して審査をして、実際に国庫に帰属させるまでに、かなりの時間を要することが懸念されますし、建物の解体や相続登記といった準備にとコストや手間が発生するケースもあります。

更に、要件の厳しさもデメリットの一つです。境界調査や建物の解体・撤去、現地調査の立会い、申請書類の作成と添付書類の準備など、審査を通過するためには多くの手間がかかります。

国庫に帰属させるための費用

【審査手数料】

審査手数料は、土地一筆あたり14,000円です。

※一筆とは登記簿謄本上の土地1区画の単位のことです。

審査にかかる手数料であるため、審査に通らなかった場合は当然戻ってきません。

【負担金】

相続土地が国庫帰属の要件を満たしていて、承認された場合、負担金を納付する必要があります。

負担金額はその土地の種目(土地の用途)により異なり、20万円~となっていります。

| 種類 | 負担金 |

|---|---|

| 宅地 | 面積にかかわらず20万円 【例外】 都市計画法の市街化区域、または用途地域が指定されている地域内の宅地は面積に応じて算定 |

| 田・畑 | 面積にかかわらず20万円 【例外】 都市計画法の市街化区域、用途地域が指定されている地域内の農地、農業振興地域法の農用地区域内の農地、土地改良事業の施行区域内の農地は面積に応じて算定 |

| 森林 | 面積に応じて算定 |

| その他(雑種地・原野等) | 面積にかかわらず20万円 |

負担金を納付した時点で土地の所有権が国に移転することになります。ただし、負担金の通知が到達した翌日から30日以内に、負担金が納付されない場合、国庫帰属の承認自体が失効してしまうので、十分注意が必要です。

国庫に帰属させるための手続きの流れ

相続土地国庫帰属制度を利用し、土地を手放すためには、以下のステップで申請を進めます。

1.国庫帰属の承認申請

土地所有者(またはその代理人)が申請書を法務局に提出し、審査手数料(14,000円)を納付します。

2.法務局の担当官による書面調査

法務局にて、提出された書類の内容に不備がないかどうか、書面の内容が申請要件をきちんと満たしているかどうかを担当官が確認します。

3.法務局の担当官による実地調査

書面調査の結果、不備もなく要件も満たしていた場合、次は現地調査です。実際に現地を確認して、申請書面の内容と相違はないか、申請要件や承認要件を満たしているか判断します。

4.国庫帰属の承認

実地調査の結果、何も問題がなければ、国庫帰属承認の通知と負担金の通知が届きます。

5.負担金の納付

通知された負担金を納付します。負担金の通知が到達した翌日から30日以内に、負担金が納付されない場合、国庫帰属の承認自体が失効してしまうので、十分注意が必要です。

6.国庫への帰属

負担金を納付した時点で土地の所有権が国に移転することになります。

相続する土地を手放すためのそのほかの手続き

ここまで相続土地国庫帰属制度を利用した土地の手放し方を解説してきました。

使い方によっては便利な制度ですが、多くの要件をクリアしなければならないため、制度自体を利用できない場合もあるかもしれません。

そこでこのセクションでは、相続土地国庫帰属制度以外に、土地を手放す方法をおさらいします。

相続放棄

相続自体を放棄することで、不要な土地を所有することを免れることができます。ただし、相続放棄は相続する前に放棄することを家庭裁判所に申し出る必要があるため注意が必要です。

また、相続放棄をする場合は、基本的には被相続人の財産すべてを相続放棄することになります。あの財産は相続したいけど、この土地だけ放棄する、といったことはできません。

遺産分割

もし相続人の中にその土地の相続を希望する人がいれば、その人が土地を相続するような遺産分割協議をすることで、特定の相続人に土地を相続してもらうことができます。

売却

最も一般的な土地の処分方法です。不要な土地をお金に変えられるので、経済的合理性がありますが、利用価値のない土地の場合、買主を探すことは大変困難です。

譲渡

売買以外にも、譲渡によって所有権を移転することができます。ただし利用価値のない土地をもらっても良い、という相手を探す必要があるため、あまり現実的ではありません。

自治体に寄付

不要な土地を自治体に寄付するという方法もあります。どのような土地でも寄付できるわけではなく、また、自治体からすると、安易に寄付を受け付けてしまうと、その分固定資産税の税収が減ることになりますので、自治体に寄付をするという選択肢もあまり現実的ではありません。

【まとめ】

このコラムでは、相続によって手に入れた使われていない土地を国に譲渡する事のできる「相続土地国庫帰属制度」について解説しました。

相続した土地を手放するための制度の重要ポイントを理解することは、無用な負担を避け、将来的な問題を回避するためにとても重要です。

もしあなたが相続土地の管理に関して不安を感じている場合は、このコラムで紹介された国庫帰属法のを活用することで検討されてみてはいかがでしょうか。

![お気軽にお問い合わせください!0120-221-161(042-439-6797)[受付] 9:00 ~ 18:00(水・日・祝を除く)](https://kaiketu-akiya.com/wp-content/uploads/2023/08/cta_phonenumber.svg)