空き家を所有している方、あるいは実家が空き家になりそうだと心配されている方も多いのではないでしょうか。

実は、空き家を解体して更地にすると、一時的に固定資産税が高くなるのをご存知でしたか?

本コラムでは、空き家の解体と固定資産税の関係について、わかりやすく解説します。空き家を解体した場合の税金の変化とそのタイミング、解体しない場合のリスク、そして空き家の適切な管理方法など、空き家所有者が知っておくべき重要な情報をお届けします。

■読みたい場所にジャンプできます

空き家を解体したら税金が高くなる仕組み

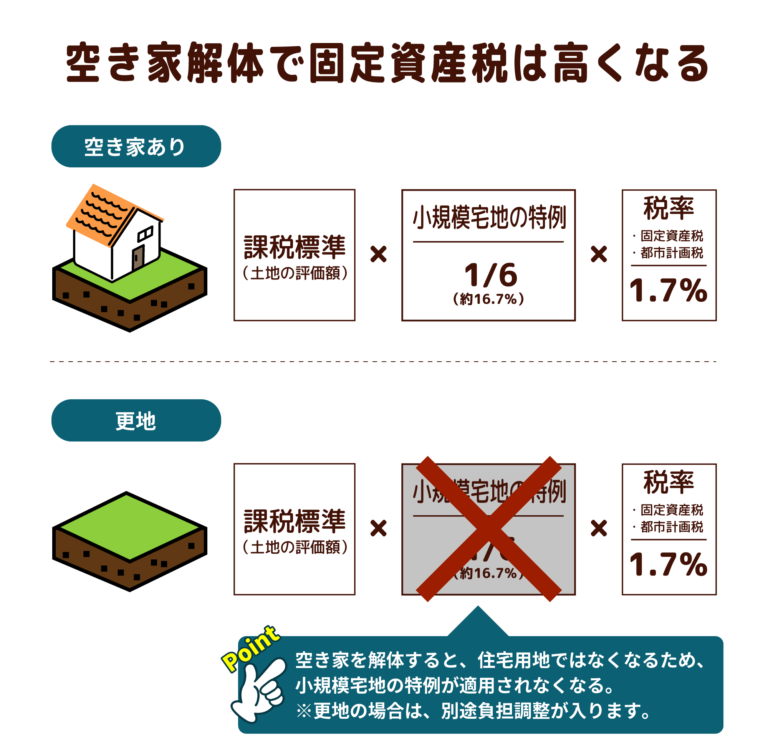

一般的に、住宅が建っている土地については、固定資産税と都市計画税の課税標準額が特例により6分の1に減額されています。この特例措置は、住宅用地の負担軽減を目的としたもので、住宅の建築を促進し、居住環境の向上を図るために設けられています。

しかし、この特例措置は、住宅が存在している場合にのみ適用されます。つまり、住宅が取り壊されて更地になってしまうと、もはや住宅用地とは認められず、特例措置の対象から外れてしまうのです。

空き家の場合も、住宅用地の特例措置が適用されている限りは、固定資産税・都市計画税の負担が軽減されています。ただし、空き家の中でも、「特定空き家」や「管理不全空き家」など、一定の条件を満たしてしまた空き家については、特例措置が打ち切られ、本来の税額に戻されてしまうこともあります。

固定資産税が高くなるタイミング

空き家を解体したら、固定資産税はいつから度のタイミングで固くなるのでしょうか?

空き家を解体して更地にすると、固定資産税・都市計画税が高くなるタイミングは、家屋滅失の届出をした年の翌年からです。

つまり、解体工事が完了し、家屋滅失の届出を提出した年の次の年の1月1日時点で、更地として評価され、固定資産税・都市計画税が課税されることになります。

例えば、2023年中に空き家を解体し、家屋滅失の届出を提出した場合、2024年1月1日時点で更地として評価され、2024年度の固定資産税が高くなります。

固定資産税・都市計画税の支払い時期は、通常、1月1日を基準日として、1月から3月までの間に納付書が届き、4月、7月、12月の年3回に分けて納付することになっています。

※ただし、自治体によって多少の差異がありますので、詳しくは各自治体のホームページ等でご確認ください。

【シミュレーション】ほんとに6倍?空き家解体による税金の変化

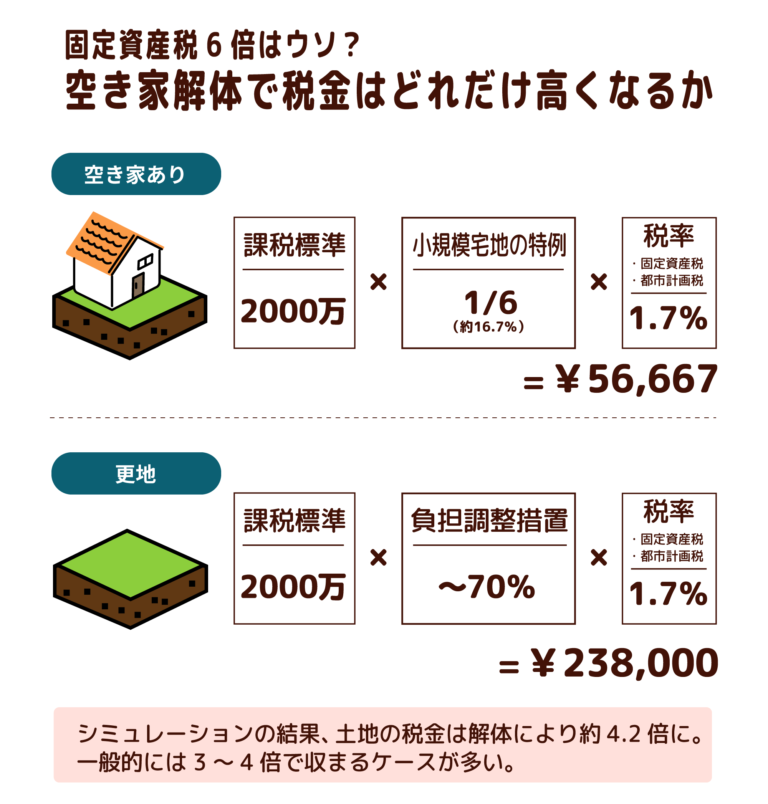

ただし、1/6になる優遇措置が外されたからと言って、単純に固定資産税が6倍になるわけではありません。結論から先にお伝えすると、各税金自体は高くなりますが、およそ元の税金の3~4倍程度で収まるケースが大半になります。

空き家を解体して更地にすると、固定資産税はどの程度変化するのでしょうか。ここでは、具体的な条件を設定して、シミュレーションしてみましょう。

土地面積が100平米の一戸建ての住宅があるケースを考えます。この土地の固定資産税評価額が2,000万円で、小規模住宅用地の特例が適用されているとします。

更地(非住宅用地)の場合、住宅用地の特例は適用されませんが、その代わりに負担調整措置という制度があり、課税標準額は固定資産税評価額の~70%になりますなるのです。

※前年度の固定資産税評価額との差額によって、負担調整率は変動します。

【取り壊し前】

固定資産税・都市計画税

= 課税標準額 × 1.7%

= 2,000万円 × 1/6 × 1.7%

= 56,667円

【取り壊し後】 固定資産税・都市計画税

= 課税標準額 × 1.7%

= 2,000万円 × 70% × 1.7%

= 238,000円

都市計画税を含めても、取り壊し後の税額は取り壊し前の約4.2倍になることがわかります。

以上の計算例から、住宅を取り壊して更地にすると、固定資産税と都市計画税の合計は一般的に4倍程度に増加することがわかります。ただし、これは土地の広さや固定資産税評価額によって変動します。

空き家を解体する際は、このような固定資産税の増加を見越して、解体後の土地の活用方法や、建て替えのタイミングなどを検討することが重要です。

解体しても固定資産税が上がらないケース

空き家を解体しても、固定資産税・都市計画税が上がらないケースがあります。代表的なのは、解体後に新築住宅を建てる場合の「住宅建替特例」です。

住宅建替特例とは、一定の要件を満たせば、解体後も引き続き住宅用地の特例措置が適用され、固定資産税・都市計画税の増加を抑えることができる制度です。

住宅建替特例の主な要件は以下の通りです。

- 解体後3年以内に住宅を新築し、居住の用に供すること

- 新築住宅の所有者が、解体前の住宅の所有者と同一であること

- 敷地面積が従前の住宅の敷地面積以上であること

これらの要件を満たせば、新築住宅の敷地は、引き続き住宅用地の特例措置が適用され、固定資産税・都市計画税の課税標準額が最大6分の1に減額されます。

ただし、解体後から新築住宅を建てるまでの間は、その土地は更地として扱われ、住宅用地の特例措置は適用されません。したがって、この期間については、更地の固定資産税・都市計画税が課税されることになります。

住宅建替特例を受けるためには、解体後3年以内に新築住宅を完成させ、居住を開始する必要があります。この期間内に新築住宅が完成しない場合は、特例措置の適用を受けることができず、更地の固定資産税・都市計画税が課税され続けることになります。

また、住宅建替特例の適用を受けるためには、事前に申告を行う必要があります。申告の方法や期限は自治体によって異なりますので、詳しくは各自治体の固定資産税担当窓口にお問い合わせください。

解体しなくても固定資産税が高くなるケース

空き家を解体せずに放置していても、固定資産税・都市計画税が高くなるケースがあります。それは、「特定空家等」や「管理不全空き家」に指定された場合です。

特定空家に指定された場合

「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態や、著しく衛生上有害となるおそれのある状態にある空き家のことを指します。

特定空家に指定されると、市町村長による助言、指導、勧告、命令等の対象となり、改善が求められます。改善が行われない場合、行政代執行により強制的に除却されることもあります。

さらに、特定空家に指定された場合、住宅用地の特例措置が打ち切られ、税金が増額されることになります。

特定空家に指定されないためには、空き家の適切な管理が不可欠です。定期的な点検や修繕を行い、倒壊等の危険性がある場合は速やかに対処することが重要です。

管理不全空き家に指定された場合

「管理不全空き家」とは、適切な管理が行われていない結果、景観を阻害している、安全性の低下が懸念される、犯罪発生の誘因になっているなどの空き家を指します。

管理不全空き家に指定された場合も、特定空家と同様に、住宅用地の特例措置が打ち切られ、税金が増額されることになります。

管理不全空き家に指定されないためには、空き家の適切な管理が重要です。定期的な草刈りや清掃、庭木の剪定などを行い、周辺の生活環境に悪影響を及ぼさないよう配慮することが求められます。

また、管理不全空き家の指定基準は自治体によって異なりますので、詳しくは各自治体の条例等をご確認ください。

特定空家・管理不全空き家にならないために

特定空家や管理不全空き家に指定されると、固定資産税の負担が増加するだけでなく、行政による是正措置の対象となります。これを避けるためには、空き家の適切な管理が不可欠です。

定期的な維持管理と修繕の重要性

空き家の所有者は、定期的に空き家の状態を確認し、必要な維持管理や修繕を行う必要があります。具体的には、以下のような点に注意が必要です。

- 屋根や外壁の劣化・損傷の有無をチェックし、必要な修繕を行う

- 雨漏りや水回りの漏水がないか確認し、問題があれば速やかに修理する

- 定期的な換気・通風を行い、カビや結露の発生を防ぐ

- 庭木の剪定や草刈りを行い、景観を保つ

- 不審者の侵入を防ぐため、窓や扉の施錠を確認する

これらの維持管理を怠ると、建物の劣化が進行し、特定空家等に指定されるリスクが高まります。

周辺環境への配慮とトラブル防止

空き家の管理は、所有者の責任であると同時に、周辺住民への配慮も必要です。特に、空き家の管理不全が原因で、以下のような問題が発生すると、近隣住民とのトラブルに発展する恐れがあります。

- 雑草の繁茂や樹木の越境により、隣地に迷惑をかける

- 老朽化した建物の一部が落下し、通行人に危害を及ぼす

- 不審者が空き家に侵入し、犯罪や火災の原因となる

このような問題を防ぐためには、所有者が責任を持って空き家を管理することが大切です。

まとめ:空き家の解体と固定資産税の関係

空き家を解体すると、一時的に固定資産税が高くなりますが、長期的なメリットもあります。

一方、解体せずに放置すると、特定空家や管理不全空き家に指定されるリスクがあり、税負担が増加します。

適切な管理と有効活用を通じて、空き家問題に総合的に取り組むことが重要です。

![お気軽にお問い合わせください!0120-221-161(042-439-6797)[受付] 9:00 ~ 18:00(水・日・祝を除く)](https://kaiketu-akiya.com/wp-content/uploads/2023/08/cta_phonenumber.svg)