空き家の火災リスクについて、どれだけ意識していますか?

空き家は、通常の住宅と比べて、火災のリスクが高くなりますが、火災保険については忘れられがちです。いざ火災保険に加入しようとしたら、保険会社に断られてしまった、というケースもよく耳にします。

本コラムでは、空き家の火災リスクの高さと、火災保険加入の重要性について詳しく解説し、また、住宅物件と一般物件の違いが保険料に与える影響や、火災保険加入の際のポイントについても触れます。

ぜひ、本コラムを参考に、万全の火災対策を講じていただければと思います。

■読みたい場所にジャンプできます

空き家の火災リスクと保険の必要性

空き家は、所有者が常駐していないため、管理が行き届きにくく、火災のリスクが高くなります。

空き家の火災原因として多いのが放火や電気系統の故障です。放火は、不特定多数の人が容易に建物に近づくことができるため、空き家が標的になりやすいのです。また、電気系統の故障は、古い配線の劣化や、ネズミなどの小動物による配線の破損が原因となることが多くあります。

空き家で火災が発生した場合、発見が遅れがちなため、被害が大きくなる可能性が高いのも問題です。人が住んでいるのであれば、火災の早期発見・早期消火が可能ですが、誰も住んでいない空き家では火災の発見が遅れ、周辺の建物にも延焼してしまうケースがあります。

このように、空き家は火災のリスクが高く、火災が発生した際の被害も大きくなる傾向にあります。そのため、空き家の所有者は、火災保険への加入を検討することが重要です。

火災保険に加入することで、万が一火災が発生した場合でも、保険金を受け取ることができ、経済的な損失を最小限に抑えることができるのです。

保険料は建物の状態が大きく影響

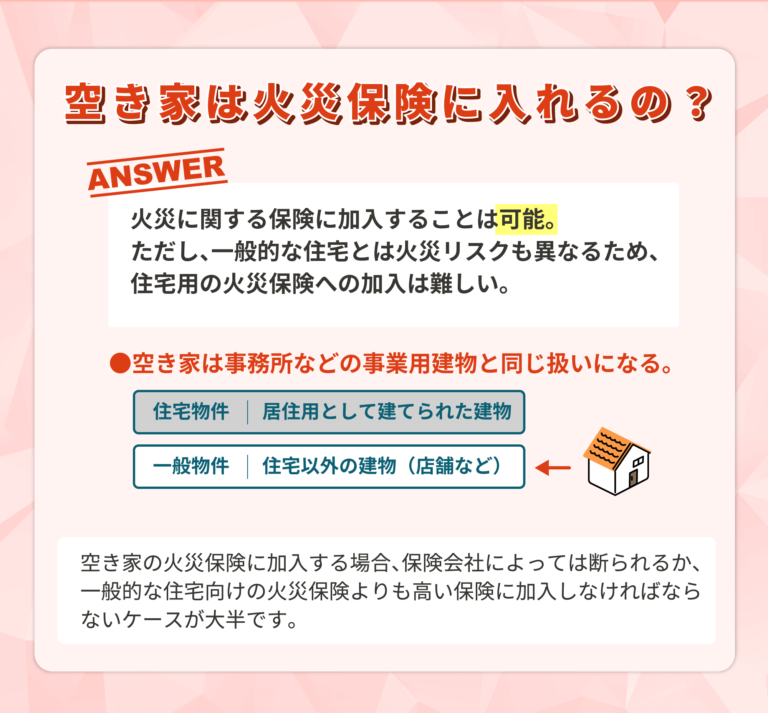

火災保険は、対象となる建物の用途によってにどの火災保険に加入できるか(できないか)が決まります。

用途は大きく、住宅物件と一般物件に分かれます。住宅物件とは、居住用として建てられた建物のことで、一戸建て住宅やマンションなどが該当します。一方、一般物件とは住宅以外の建物のことで、店舗、事務所、倉庫などが該当します。

基本的に、火災保険の保険料は、住宅物件の方が一般物件よりも安くなります。これは、住宅物件の方が火災のリスクが低いと考えられているためです。住宅は、建築基準法などの法律で、防火性能が高い構造が求められています。また、居住者がいることで、火災の早期発見・早期消火が期待できます。

一方、一般物件は、用途が多岐にわたるため、火災のリスクが高いと考えられています。例えば、飲食店では、厨房での火気使用が多く、火災のリスクが高くなります。また、倉庫では、大量の可燃物が保管されているため、火災が発生した際の被害が大きくなる傾向にあります。

一般物件と住宅物件、どのくらい保険料が異なるの?

保障内容や保険会社によって異なりますが、保険料の目安として、住宅物件の火災保険は5年で5万~10万円程度(地震保険別途)ですが、一般物件の火災保険の場合、保障内容にもよりますが5年で7.5万~25万円程度になりますので、ざっくりですが1.5倍~5倍程度の差があることになります。

人が住まない空き家は「一般物件」

空き家で火災保険に加入する場合、人が住んでいないため住宅物件での火災保険加入ができず、「一般物件」として火災保険に加入することになります。

空き家が一般物件扱いになると、通常の住宅の保険料と比較して保険料が高くなるのが一般的です。これは一般物件には人が住んでおらず、住宅物件に比べて火災リスクが高いためです。

ただし、人が住んでいない建物であっても、保険会社によっては以下のような状態であれば、住宅物件として加入できる場合もあります。

- 別荘や別宅など定期的に利用する建物

- 人が住まない状態が一時的な建物(転勤など)

「家財が残っていれば住宅物件扱いにできる」、など保険会社によって細かい規定がありますので、事前に保険会社に「住宅物件で加入できないかどうか」確認することをおすすめします。

ちなみに、共済では、空き家は火災保険の対象外とはっきり規定されているため、空家の場合は共済の火災保険に加入することはできません。

空き家の火災保険加入の留意点

空き家の火災保険に加入するには、いくつかの注意するべきポイントがあります。この注意を怠ると最悪の場合、保険金が支払われなくなる可能性もあるので、十分注意が必要です。

もともとの住宅用火災保険の継続はNG

空き家の火災保険に加入する際、もともと加入していた住宅用火災保険をそのまま継続するのは絶対にNGです。

住宅用火災保険は、居住者がいることを前提とした保険であるため、住宅が空き家になった時点で、保険の適用対象外となります。

空き家になった場合は、新たに火災保険に加入する必要があります。ただし、保険会社によっては、一定期間の猶予があるケースもあります。

例えば、3ヶ月以内に新たな入居者が決まれば、住宅用火災保険を継続できる場合があります。空き家の火災保険加入の際は、保険会社に確認することをおすすめします。

空き家の火災保険料、物件の条件によって大きく異なる

空き家の火災保険料は、物件の条件によって大きく異なります。先述の通り、住宅物件か一般物件かによって保険料が異なりますが、それ以外にも、物件の構造や築年数なども保険料に影響します。

木造建築の物件は、火災のリスクが高いと考えられているため、鉄骨造の物件よりも保険料が高くなる傾向にあります。また、築年数が古い物件は、配線の劣化などによる火災のリスクが高いと考えられているため、保険料が高くなることがあります。

保険会社によっても、保険料は異なります。空き家の火災保険に加入する際は、複数の保険会社の保険料を比較検討することが重要です。

加入時の注意点

空き家の火災保険に加入する際は、以下の点に注意することが重要です。

- 物件の現状を正確に保険会社に伝える

- 保険金額や補償内容を適切に設定する

- 保険料と補償内容のバランスを考慮して選択する

物件の現状を正確に保険会社に伝えることで、適切な保険料の算出が可能になります。

ただし、保険金額が高くなれば、保険料も高くなります。保険料と補償内容のバランスを考慮して、自分に合った火災保険を選択することが重要です。

火災保険に加入できない場合の火災対策

空き家の状態によっては、火災保険に加入できないケースがあります。例えば、老朽化が進み、倒壊の危険がある物件や、放火のリスクが高い物件などです。このような物件は、保険会社が引き受けを拒否することがあります。

火災保険に加入できない場合でも、火災のリスクを減らすための対策を講じることが重要です。以下に、火災保険に加入できない場合の火災対策を紹介します。

物件の管理体制を見直し、火災リスクを減らす

物件の火災のリスクを減らすことが重要です。具体的には、以下のような対策が考えられます。

- 不要な可燃物を撤去する

- 防火性能の高い建材を使用する

- 防火設備(消火器、火災報知器など)を設置する

これらの対策を講じることで、火災のリスクを減らすことができます。

定期的に物件の状況を確認し、異変にいち早く気づく

定期的に物件の状況を確認し、異変にいち早く気づくことも重要です。具体的には、以下のような点に注意することが考えられます。

- 不審者の侵入がないか確認する

- 建物の損傷や劣化がないか確認する

- 電気系統の異常がないか確認する

異変にいち早く気づくことで、火災の発生を未然に防ぐことができます。

空き家の中に家財が残ったままだと、火災の際の後片付けにも大きな影響があります。長期間使用しない場合は、家の中の家財は片付けておいたほうが火災リスクはもちろん、家屋への侵入や家財の盗難リスクを抑えることができます。空き家の家財整理のことなら、解決・空家サポートにお任せください!

まとめ

本コラムでは、空き家の火災リスクの高さと、火災保険加入の重要性について詳しく解説しました。

空き家は管理が行き届きにくく、火災リスクが通常の住宅に比べて高いため、空き家所有者にとって火災保険加入は重要な検討事項です。

しかし、空き家の火災保険加入には、住宅物件と一般物件の違いによる保険料の差異や、既存の住宅用火災保険の継続ができないなどの留意点があります。火災保険加入の際は、物件の現状を正確に伝え、保険金額や補償内容を適切に設定することが重要です。

万が一、火災保険に加入できない場合でも、物件の管理体制の見直しなど、火災リスクを減らす対策を講じることが必要不可欠です。

空き家所有者の方々には、火災のリスクを十分に理解した上で、適切な火災保険の加入と火災対策の実施に努めていただきたいと思います。本コラムが、空き家所有者の火災対策の一助となれば幸いです。

![お気軽にお問い合わせください!0120-221-161(042-439-6797)[受付] 9:00 ~ 18:00(水・日・祝を除く)](https://kaiketu-akiya.com/wp-content/uploads/2023/08/cta_phonenumber.svg)